2025年4月29日晚,爱旭股份(600732.SH)公布2024年报及2025一季报,爱旭股份呈现连续六个季度的亏损。特别在2024Q4,爱旭股份单季度收入32.59亿元,单季度亏损25.43亿元。这也是爱旭2024年ABC组件销售规模最大的一个季度。那么,爱旭的BC产品成本到底有多高?这是每一个光伏制造业的人士都关心的问题。爱旭的财报风险如何?这是爱旭的供应商与背后金融机构所关心的问题。

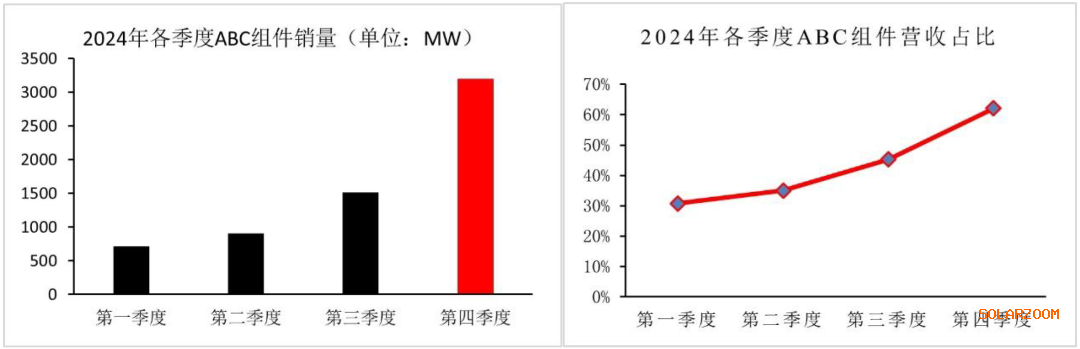

图 1 爱旭股份ABC组件销量及营收占比(资料来源:公司年报)

一、爱旭股份的收入成本分拆

从爱旭股份2024年年报分解中可以看到,爱旭的主要收入来源是太阳能电池片和组件。在2023年年报中,爱旭的销量分类是:PERC电池38.2GW、ABC组件489MW;但在2024年年报中,爱旭的销量分类是:太阳能电池25.5GW、ABC组件6.3GW。

由此可见:

(1)2024年是爱旭ABC组件第一个销售规模超过1GW的年份,2023年年报数据的分析意义不大。

(2)爱旭2024年电池片销售中,混搭了PERC电池、TOPCon电池(注:年报第15页说明了这点)和ABC电池,并且无法区分清楚其各自的占比。

(3)分析爱旭股份ABC组件的毛利率是有一定意义的。

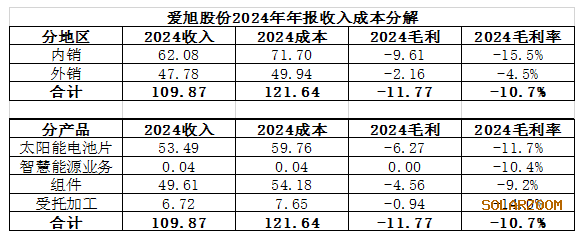

图 2 爱旭股份2024年收入成本分解

二、爱旭股份的逐季毛利率分拆

根据财报分析,爱旭股份2024Q1-2025Q1的毛利率变化趋势如下。其中,2024Q1-Q4的毛利率在-10%~-20%之间。

图 3 爱旭股份2024Q1-2025Q1逐季毛利率变化

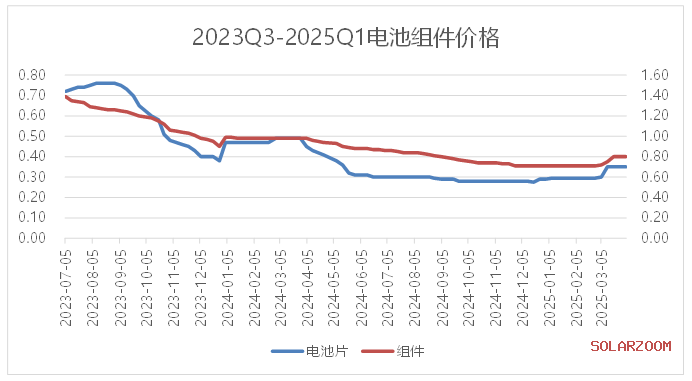

需要说明的是:经分析,爱旭股份的毛利率与行业价格趋势基本吻合。根据SOLARZOOM新能源智库的价格数据,24Q1的价格基本稳定且相比23Q4有一定反弹,而24Q1爱旭的毛利率为8.7%;24Q2-24Q3行业电池、组件进入快速下跌趋势,故而爱旭的毛利率开始显著为负;24Q4电池、组件价格下跌趋势放缓,故而爱旭的毛利率回升;25Q1因为抢装电池、组件价格明显反弹,故而爱旭的毛利率小幅为正。由此分析,我们可以认为爱旭并没有刻意对报表进行粉饰,财报数据的可靠性尚可供参考。

图 4 光伏行业电池、组件价格趋势(资料来源:SOLARZOOM新能源智库)

三、爱旭股份毛利率与TOPCon电池组件企业毛利率的对比

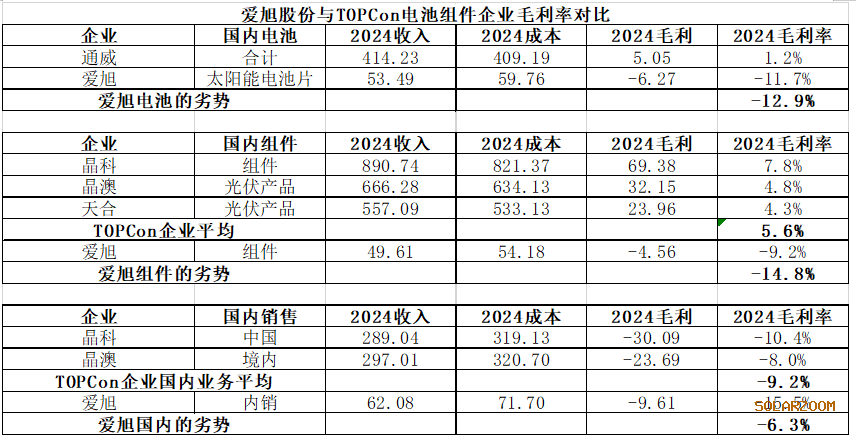

为了分析爱旭股份与TOPCon电池组件企业的毛利率差距,我们选择了纯粹做TOPCon的电池组件龙头,电池选通威,组件选晶科、晶澳、天合三家。

根据图 5的数据,爱旭电池片业务相比通威的毛利率劣势为-12.9%,爱旭组件业务相比晶科、晶澳、天合的毛利率劣势为-14.8%(全球加权平均);若只计算国内业务,爱旭的相比晶科、晶澳的毛利率劣势为-6.3%。

需要说明的是:

(1)由于上述数据的对比都基于2024年同期,故而各家企业的产品销售都“吃”了跌价损失;由此,可以忽略跌价损失对“相对”毛利率的影响。

(2)由于爱旭股份的电池片销售中,既有PERC、TOPCon,又有ABC,故而“-12.9%的毛利率劣势”并不反映ABC与PERC、TOPCon电池的毛利率差距。ABC电池相比PERC、TOPCon电池的实际毛利率差异,将显著超过-12.9%。若爱旭25.5GW太阳能电池销售中有一半是ABC,另一半是PERC、TOPCon,则可以计算出ABC电池与PERC、TOPCon电池的毛利率差异可能在-26%左右;若25.5GW太阳能电池销售中只有1/3是ABC,另2/3是PERC、TOPCon,则可以计算出ABC电池与PERC、TOPCon电池的毛利率差异可能在-39%左右。

(3)ABC组件的毛利率劣势为-14.8%,而电池占组件价值的比例约为50%左右;故而可以反推出ABC电池的毛利差异在-30%左右。这与第(2)点分析中的区间也是基本一致的。

(4)在国内毛利率对比中,爱旭的毛利率劣势缩小为-6.3%。此处,我们只选择了晶科、晶澳,而剔除了天合。原因是天合的毛利贡献中系统解决方案占了相当比例,故而国内业务毛利率大于0;而晶科、晶澳的国内业务中电池组件占比超过95%,这一结构与爱旭的结构(以电池、组件销售为主)较为可比。

图 5 爱旭股份与TOPCon电池组件企业的毛利率对比

四、爱旭股份每W成本与TOPCon电池组件企业每W成本的对比

根据图 1,爱旭股份2024年Q1、Q2、Q3、Q4的ABC组件销量分别为0.7GW、0.9GW、1.5GW、3.2GW。(注:四个季度合计6.3GW,与年报披露的总数一致)

根据SOLARZOOM新能源智库的价格数据,2024Q1-Q4的TOPCon组件含税价格分别为0.982元/W、0.911元/W、0.822元/W、0.727元/W。若按照爱旭股份ABC组件出货量份额加权,TOPCon组件的全年加权平均含税价格为0.804元/W,不含税为0.712元/W。若按照图 5中晶科、晶澳国内组件的平均毛利率(约等于-9.2%,注:我们取的价格是 SOLARZOOM智库的国内销售价格,故而要与国内组件毛利率对应,晶科、晶澳的国内组件毛利率≈晶科、晶澳的国内业务毛利率=-9.2%)计算,TOPCon组件的成本约为0.778元/W。(注:上述TOPCon组件成本是一个按爱旭的ABC组件出货份额加权的水平,Q4权重约为51%,Q3权重约为24%;并且,上述TOPCon组件成本是一个基于国内平均售价、国内毛利率的国内销售的组件平均成本,由于光伏企业采用国内制造全球销售,近似等于全球销售的组件平均成本)

图 6 光伏TOPCon组件逐季度平均含税价格(资料来源:SOLARZOOM新能源智库)

根据爱旭股份年报,2024年ABC组件不含税收入为49.61亿元、成本54.18亿元,销量为6.3GW,由此测到的不含税加权平均售价为0.783元/W、成本0.855元/W(注:此处为爱旭组件的全球组件平均成本)。ABC组件的不含税售价(0.783元/W)比TOPCon组件的不含税售价(0.712元/W)高约0.071元/W。

基于上述测算,我们可以得到以下结论:在统一的口径下(时间加权、国别加权两个维度均统一),ABC组件的成本(0.855元/W)比TOPCon组件的成本(0.778元/W)高约0.077元/W!

正是因为BC成本相比TOPCon要高出0.077元/W,而TOPCon组件的国内销售毛利率为-9.2%压低了整个光伏市场的利润率,而爱旭在2024Q4又大规模出货BC组件,这几个因素共同作用才导致了其“2024Q4单季度收入32.59亿元,单季度亏损25.43亿元”。

五、关于BC和TOPCon技术成本竞争力的分析结论

BC技术号称其组件转换效率可达24.2%,但从爱旭股份的年报分析中,我们得到:BC组件在6.3GW出货规模(注:爱旭在太阳能电池的25.5GW中也至少有相当比例的BC电池,故而爱旭2024年的BC电池生产达到10GW数量级)下的成本劣势仍然高达0.077元/W。而BC组件除了价格昂贵以外,另一非常重要的劣势就是双面率低,其量产的双面率在68-70%左右,低于TOPCon约10-12个百分点左右,因而BC产品在集中式光伏场景、水泥屋顶场景,没有任何优势。

那么,当ABC产品在10GW的电池生产规模下其组件成本劣势高达0.077元/W,BC是否仍然是一个先进的技术呢?又是否是一个某光伏龙头企业所谓的“平台级”技术呢?

公道自在人心。我们相信,每一个光伏人都会有自己心中的结论。

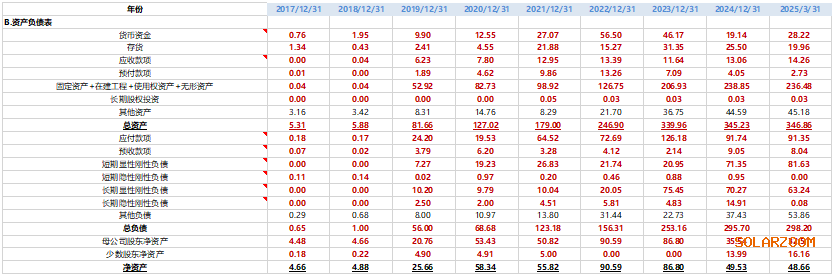

六、爱旭股份财报中的巨大风险

根据爱旭股份的2024年报、2025年一季报,截止2025年一季度末,爱旭股份财报状况最大的问题是:爱旭账面现金28.22亿元,且应收款项合计14.26亿元,看似风险不大;但爱旭的应付款项91.35亿元,爱旭的长、短期刚性负债(欠金融机构的资金)高达144.87亿元,两者合计236.22亿元。

换言之,爱旭所欠主要刚性负债是其货币资金的8.4倍;为爱旭提供资金支持的供应商及金融机构,只要有12%的比例进行回收资金操作,爱旭就会遇到严重的“挤兑”而资金链断裂。当光伏行业上行时,或许并不会出现这种情况;但当光伏行业面临严重的下行,而ABC组件的成本仍然比TOPCon组件的成本高出约0.077元/W,供应商及金融机构对其失去耐心时,这种风险就不得不察。

图 7 爱旭股份历史资产负债表

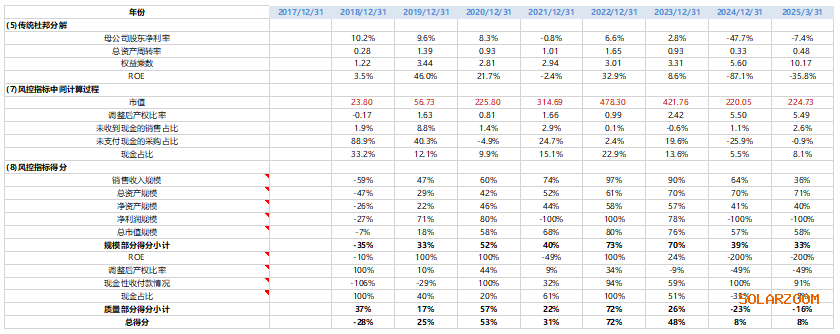

而从SOLARZOOM新能源智库的风控模型来看,爱旭股份的总得分从2022年72%、2023年的48%快速下降到2024年、2025年一季报的8%。之所以爱旭股份的风控得分快速下降,原因有三:

(1)爱旭股份的ROE水平从2022、2023年的32.9%、8.6%下降为2024年的-87.1%、2025一季度的-35.8%。

(2)爱旭股份由于在2024年出现巨亏,母公司股东净资产从2023年末的86.8亿元剧烈下滑至2025年一季度的32.51亿元,损失比率高达63%。由此导致了产权比例从2023年末的2.42倍飞速上升至2025年一季度的5.49倍。

(3)爱旭的货币资金占总资产比例大幅下降,偿付能力显著恶化。

在这三个原因背后,不难分析出是两个主要的问题:

(1)光伏行业全面下行,全产业链严重过剩,由此压低了全行业的利润率。

(2)在10GW级的出货规模上,爱旭的ABC组件虽然在正面效率上比TOPCon有优势,但其成本高0.077元/W,且其双面率低10-12%,故而其财务表现相比TOPCon是更为糟糕而非更有优势。

图 8 爱旭股份财报风控指标得分(SOLARZOOM新能源智库模型)

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!