多晶硅

本周国内硅料市场僵持观望的局面有所改善,随着硅料价格的大跌,部分市场报价一度逼近现金成本线,同时在下游采购企业的刚性需求下开始有了主动采购的意愿,硅料订单有成交,但上下游对硅料价格的博弈仍在继续。价格方面,硅料大厂N型实际成交价格已来至50—53元/公斤区间;而二三线小厂及新产能企业N型料实际成交价格出现4X元/公斤。当前硅料市场库存仍维持在1个月左右,同时下游硅片环节库存未有明显下降,随着硅料市场新产能的释放,国内硅料厂商的库存压力不减反增,预计硅料价格水平将继续承压,当前的硅料价格下跌空间虽已极为有限,但短期硅料价格仍将难有起色;同时市场上也传出了硅料企业检修的声音。

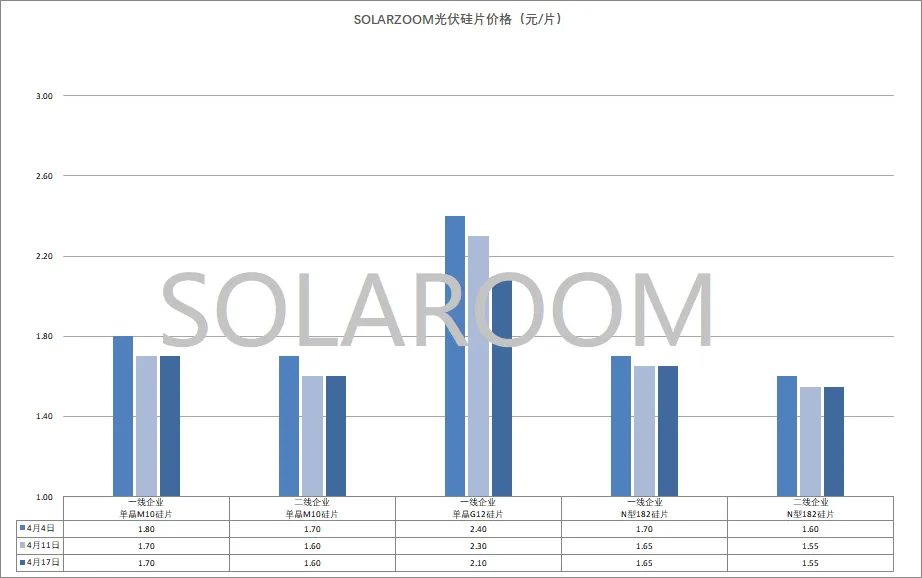

硅片

本周国内主流硅片价格基本持稳,变化不大。硅片库存高企压力下国内减产降开工的硅片企业较前期有所增加,同时部分硅片企业低价销库存的情况下,市场上整体硅片库存出现下降,但幅度有限。价格方面,上周市场有硅片企业“挺价”的声音,但市场整体接受度一般,本周N型182硅片主流价格维持在1.5-1.55元/片。P型硅片方面,市场供需进一步萎缩,P型M10硅片价格在1.6-1.7元/片区间。HJT硅片方面,前期跌幅趋缓的HJT硅片近期下跌幅度扩大,本周国内HJT专用硅片半片价格来至1.15-1.16元/片,价格仍有向下议价空间。短期来看,当前硅片库存水平叠加硅片上下游价格的走弱,硅片价格反弹仍有一定难度。

电池片

上游环节价格的大幅跳水以及电池代工模式的增加使得本周国内Topcon电池价格继续小幅走弱,Topcon 高效电池成交价格来至0.4-0.42元/W,价格趋于0.4元/W逐步增加;而中效Topcon电池价格来至0.37-0.39元/W左右。此外随着市场上代工企业的增多,代工费用也出现下降,本周市场主流代工费用来至1.62-1.7元/片区间。P型电池方面,近期供给逐步萎缩,但近期终端210电池需求有增加,短期供需失衡下P型210电池价格本周小幅反弹至0.36-0.38元/W。电池辅材银浆方面,本周银价相比上周继续上涨,对应银浆成本上升,但本周涨幅趋缓。HJT电池方面,当前HJT终端需求逐步开始传导至电池端,订单陆续落地,但整体需求提升有限,有订单在手的HJT电池企业排产提升,市场上其他HJT电池产线开工仍然不高,本周HJT各档效率价格来至0.53-0.7元/W。

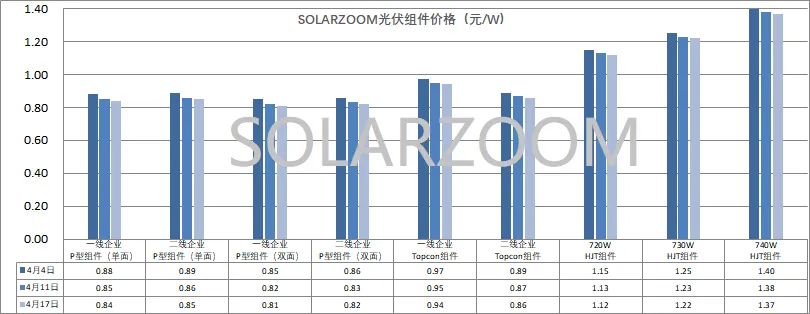

组件

光伏主产业链上游各环节的下跌进一步影响组件端价格,本周组件价格继续小幅走弱,Topcon组件的新订单价格逐步来至0.9元/W附近,0.8X元/W的价格愈来愈多,而近期的央国企招标开标价格也仍在继续下跌。

辅材

辅材方面,本周辅材价格变化不大。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!