2023年,中资光伏企业供应的光伏组件占当年运往美国市场总量的一半以上,其中超过98%的中资组件是在越南、泰国和马来西亚等东南亚国家生产的。

这种供应渠道的主导地位并不是新鲜事。早在2012年,美国首次对进口到美国的中国大陆和中国台湾地区生产的晶硅电池和组件征收反倾销税和反补贴税。这些反倾销/反补贴税将东南亚推到了光伏制造业的聚光灯下。

然而,当美国正致力于发展国内光伏制造业,摆脱对从全球各地进口光伏产品的依赖时,这一点尤为重要,因为这些地区与美国的长期地缘政治贸易关系并不是一致的。

本文全面细分了2023年美国渠道消费的逾50GW光伏组件,包括组件组装地、全球组件所有权细分以及这对美国组件买家解决可追溯性问题的意义等内容。

图表和分析的源数据来自2024年3月发布的《光伏制造与技术季报》。PV Module Tech可融资性评级季报中的分析补充了对这些公司的评论。

包括多晶硅和其他组件在内,了解产品的产地和上游组件的来源从来没有像现在这样重要。笔者曾多次公开表示,从产品质量的角度来看,这一点非常重要,但目前的需求来自于供应链的可追溯性以及与环境、社会和治理(ESG)相关的采购实践。

First Solar之外,印度组件进口量激增

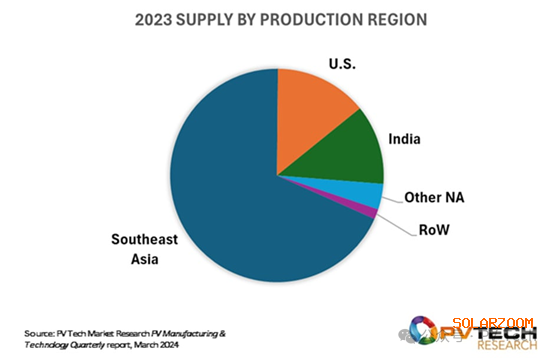

要想让光伏组件采购群体一夜之间成为专家,了解可能参与批量询价竞标的、50-60家公司的全价值链供应商倾向是不现实的。不过,这些买家至少应该知道组件是在哪里组装的(从电池开始)。如下图1所示:

2023年,美国制造的组件约占15%,其中约三分之二由First Solar在国内制造。在这方面,没有什么大的意外。

然而,令许多人感到意外的是,印度制造的组件大量进口到美国;实际上,印度光伏企业的成功并非偶然。近二十年来,许多企业一直在耐心等待出口机会的出现。

印度在光伏组件制造方面的传统可追溯到几十年前,该领域的许多公司曾经历多个行业周期。在2010-2013年欧洲光伏产业最繁荣的时期,Vikram和Tata等公司几乎第一次从出口业务中获益,但随后由于中国进口产品占据了主导地位,这些公司退出了这一市场。

此后,虽然印度国内的组件供应量不断增长,但开展重要出口业务的愿望却从未消失过。

过去几年,尤其是图1所示的2023年,印度对美国的组件进口量大幅上升,部分原因是印度组件供应商的产品供应过剩,但也因为美国组件买家希望有非中国和非东南亚组件供应商的选择。

印度与美国的政治关系。更不用说其与中国的冷淡关系,很可能在一定程度上对进口到美国的、产品的海关合规进程的加速发挥了关键作用,尽管大多数来自印度的组件必须购买中国公司在亚洲生产的太阳能电池。

因此,现在对这些进口到美国的组件使用的上游部件加强审查也就不足为奇了。不过,印度终于开始首次大规模增加电池产能,只有Adani已在这一领域进行了大规模投资。

2023年间,Waaree一跃成为美国前十大组件供应商,其他许多印度组件供应商,如前面提到的Vikram和Adani、Emmvee、Goldi、Rayzon和Jakson等,在2024年继续保持强劲势头。

除了来自印度和东南亚的组件供应外(也包括来自在这一地区生产的非中国实体的进口产品,如First Solar、Qcells、REC和VSun),无论是自主品牌产品还是OEM产品,来自欧洲、中东和上文所示的其他北美地区(主要包括加拿大和墨西哥)各组件供应商的进口产品的批量较小。

从重要的供应层面来看,现在所有的目光都集中在2024年美国将会建成多少新的组件厂上。还有太阳能电池的来源(目前主要由东南亚的中资企业供应)、这些电池的硅片来源、硅锭是在中国生产的还是在附近的东南亚新硅片厂生产的,当然还有多晶硅的来源。

今年或是美国国内组件产能增长的过渡之年。实际上,美国国内组件供应量的真正增长可能来自于First Solar,由于新工厂的产能将进一步提升,First Solar预计2024年美国组件产量将同比增长约40%。

几个月后,Hanwha Solutions的美国实体公司Qcells North America在佐治亚州的新工厂将会投产,届时会有多少额外的美国国内组件供应将变得更加清晰。

组件供应所有权与IRA分配的挑战

直到最近,几乎所有限制美国组件进口的焦点都集中在区域性电池和组件产能的来源上,而不是追溯公司所有权的来源。

这在很大程度上解释了东南亚"问题"在过去十年间的演变,即中国组件供应商在美国下游渠道购买的组件中占有如此高的市场份额的问题。

尽管《通货膨胀削减法案》(IRA)的主要任务是提供一种资助模式,使几乎所有国内制造商(无论该公司是美国所有、总部设在中国还是全球任何地方的海外实体的子公司)都能申请激励,但它还是凸显了组件供应商所有权所在地的问题。

图2显示了按组件供应商所属国家划分的2023年美国组件供应情况。笔者将类别细分为中国、美国、韩国和日本、其他北美地区(OtherNA)和世界其他地区(RoW)。

由于美国对直接从中国运出的组件实施进口限制,东南亚的组件制造(不包括First Solar、Maxeon、REC和Qcells的组件制造)才得以存在,因此,中国在图2的所有权-供应饼图中占主导地位也就不足为奇了。

当然,最大的问题是美国国内新的组件产能(或随后的电池产能,如果或何时出现)是否反映了上述的总体供应趋势。这也是证明IRA资金分配合理性可能会变得"具有挑战"的地方,对于近年来跟踪中美关系的人来说,其原因应该显而易见,只是在大选年间在公共领域被放大了而已。

在这方面,我们也不难理解从地缘政治的角度来看,与美国关系最密切的三个国家(韩国、日本和印度)有如此多的组件进口活动的原因。唯一值得关注的例外是欧洲,但这一地区的活动有限,更多的是因为目前欧洲几乎没有组件产能;更因为是在中国大陆以外,没有任何欧洲实体公司拥有可为欧洲供应屋顶组件的海外产能。

降低组件供应方案的风险仍是2024年的重点

不包括First Solar的国内硅片厂建设在内,2024年间,美国国内新增光伏产能仍在分阶段发展,2025年和2026年可能也是如此。有关IRA资金分配合理性的讨论将继续进行。

此外,新关税和修订关税的可能性将始终存在。面对所有这些干扰因素,难怪美国组件买家只希望在未来几年有可供选择的供应商,且风险最小,交货准时顺利。

在太阳能领域,没有什么比在美国购买光伏组件更复杂的了。从可追溯性的角度来说,即使一切看起来都很顺利,买家也往往要面对一个残酷的现实,那就是从技术层面已破产多年的公司购买产品,这些公司不可能在五个月内兑现保修索赔,更不用说五年了。

如今,谨慎的美国组件买家不仅要有B计划,还要有C、D和E计划,并应考虑将供应商方案分散到上图所示的两个饼图的各个部分。

在一定程度上,即将于2024年5月21-22日在加利福尼亚州纳帕举行的美国光伏组件技术展(PV Module Tech USA 2024)中要涵盖的主题是由本文所涉及的许多问题推动的。这次展会的主题是当下美国的组件采购,两到三年后的筹建项目,无论这些组件来自哪里,也无论制造组件的公司属于谁。

此次大会旨在了解当今美国组件采购的格局以及如何降低组件供应方案的风险。大会的门票已售罄。您可点击阅读原文查看最新议程。

笔者将在两天的会议中上台发言并主持大部分内容。希望此次大会能为我们提供一个亟需的视角,让我们了解过去几个月美国组件采购的变化、12个月前还不是入选方案的供应商,以及人们如何测试和鉴定目前首次在美国地面项目中大规模部署的各种n型技术。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!