2017年11月29日,停牌一年多的中环股份宣布复牌,旋即涨停。复牌日,中环宣布了几项重要事项:

1、发行股份购买国电光伏90%股份

2、调整新疆协鑫出资比例,由10%增加至30%

3、与苏州协鑫同比例向合资子公司中环协鑫增资(注册资本1000万→30亿)

4、与无锡发展、晶盛机电合资组建中环领先半导体材料有限公司

最快速度扩产:收购国电光伏90%股份(交易对价6.44亿,对应7.72元/股)

点评:中环想买,国电想卖,交易对价6.44亿对应7.16亿的估值(主要是土地厂房等,设备除HIT电池线外其他都剥离掉)。中环的醉翁之意不在国电光伏的HIT电池技术,而是现成的土地、厂房、配套设施等。中环一度在光伏制造业投入不高,猛然回首发现错过了这一波制造业的大行情,于是奋起直追大力发展硅片、组件产能。金钱有价,时间无价,直接接手现有厂房显然是最方便的,省去了可研、环评、征地、建厂房等一系列环节(可节约1-2年时间),在下游需求尚好的时候以最快的速度把产能释放出来(根据公告现有厂房可以满足2GW的硅片及组件产能)。同时可以与国电集团加强绑定,后面组件、电站、直购电等都有合作空间。

本次收购活动6.44亿元的交易对价由中环股份向国电科环增发8343.92万股支付,每股价格7.72元,考虑到中环股份停牌一年后的补涨空间(同期隆基、通威等企业股价大幅上涨),实际对价将远超6.44亿元。同时配套发行股份募集配套资金不超过4.16亿元用于对国电光伏厂房和公辅修复以及支付中介费用等。

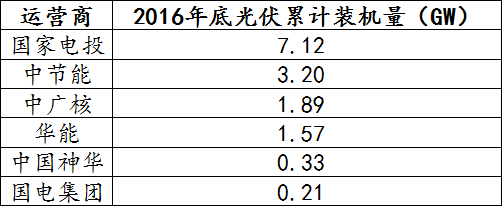

1、本次交易的背景是国电光伏的大股东国电集团决心退出光伏制造业,而中环决定继续加码光伏制造业,并由硅片开始向下游延伸。重组后国电光伏的股东构成为中环股份占90%,原股东国电科环占10%。国电集团(现已与神华集团重组为国家能源集团)是大型国有能源电力集团,但目前光伏装机量较小, 2016年底累计装机量仅为212MW(中国神华另有330MW装机),与国电投等其他五大四小运营商存在较大差距。在15%非水可再生能源发电量配额下,未来国电集团(国家能源集团)存在较大的光伏装机空间。而国电科环保留国电光伏10%股权也预示着未来是国电集团与中环股份未来在光伏业务上有很大的合作空间(包括光伏组件销售、光伏电站转让等)。

SOLARZOOM新能源智库整理

2、此次交易2016年6月中环就已经公告过。收购目的主要是为了国电光伏的HIT电池技术以及相关的厂房、土地、辅助系统等(相比新建厂房可以极大地节约时间),无关资产包括晶硅组件、薄膜电池等设备均需剥离。根据公告,中环目前已通过租用国电光伏厂房的形式,开始实施5GW高效叠瓦组件项目(东方环晟)和10GW高效太阳能电池用超薄硅单晶金刚线切片产业化项目。

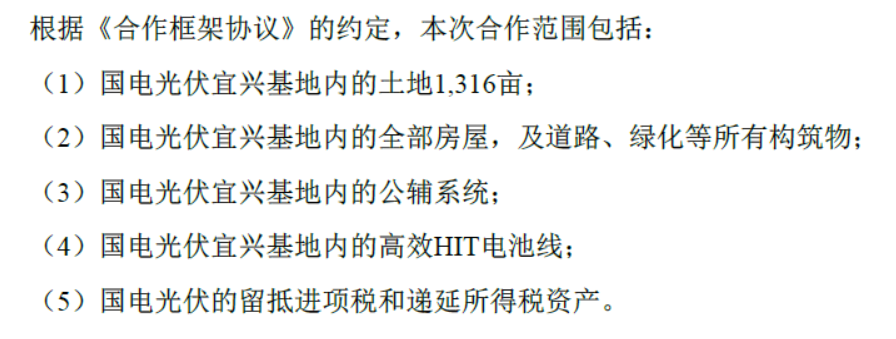

3、中环计划在国电光伏现有生产基地实施以下项目:

(1)5GW高效叠瓦组件项目:由东方环晟实施,股权比例东方电气40%、中环股份37%、Sunpower20%、宜兴创业园3%。除组件外,环晟还拥有760MW的单晶PERC电池产能。

(2)10GW超薄单晶硅片(仅切片)项目:由中环应用材料实施(中环股份、中环香港等合资)。内蒙古中环的(拉晶)产能规划是23GW(预计2018-2019年达成),需要有足够的切片产能与之匹配,除了与协鑫合作外,中环也需要一定量的自有切片产能。内蒙古拥有电价优势和多晶硅供应优势,适合发展拉晶产能,而切片环节电耗较少,布局在江苏有利于接近下游客户,中环此番产能布局较为合理。

(3)集成电路大硅片项目:由中环领先半导体材料实施(中环股份与晶盛机电合资)。

(4)HIT电池研发生产线改造升级项目:从国电光伏接受的HIT产线仅为研发线,在P型PERC电池效率不断提升、成本不断下降(受益于设备国产化)的背景下,HIT(异质结)等N型电池技术在短期内技术和成本无法达到大规模量产水平,此条HIT产线将作为中环在电池方面的技术储备继续保留。

4、本次收购活动6.44亿元的交易对价由中环股份向国电科环增发8343.92万股支付,每股价格7.72元,考虑到中环股份停牌一年后的补涨空间(同期隆基、通威等企业股价大幅上涨),实际对价将远超6.44亿元。同时配套发行股份募集配套资金不超过4.16亿元用于对国电光伏厂房和公辅修复以及支付中介费用等。

获取稳定的高品质多晶硅供应来源:调整新疆协鑫出资比例,由10%增加至30%

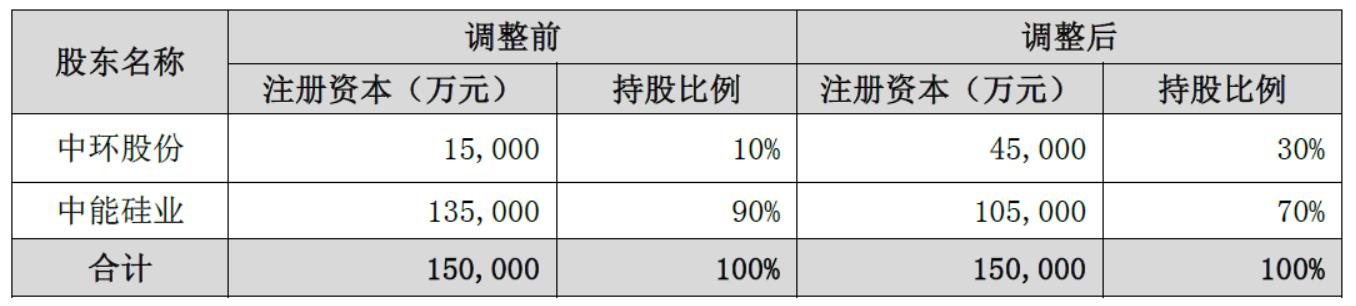

与隆基和通威的合作类似,中环与协鑫也在光伏制造业上游达成了较为深度的合作(合作双方在多晶硅、硅棒硅片环节交叉参股)。新疆协鑫是保利协鑫为降低多晶硅生产成本,在新疆新设的多晶硅生产基地。中环股份股权比例由10%增加至30%,中能硅业(保利协鑫子公司)股权比例由90%降至70%,合资公司注册资本不变,双方出资各有增减(中环由1.5亿增至4.5亿,中能由13.3亿调整至10.3亿)。

此次中环对新疆协鑫增资,表明双方的合作进一步加深。中环规划23GW的单晶硅棒产能,因此未来对于高品质多晶硅的需求十分巨大。随着各企业单晶硅片产能的大幅扩张,未来半年至一年内,可供拉晶使用的高品质多晶硅供应可能会出现比较紧张的状态(高纯多晶硅生产难度更大、多晶硅扩产周期长),未来铸锭与拉晶使用的多晶硅价格差有可能会进一步拉大,而受制于高品质硅料的供应不足,单晶企业也会开始尝试改进拉晶工艺去使用低品质的硅料(如菜花料)生产单晶硅棒,但这毫无疑问又会阻碍单晶电池效率的提升。在此背景下,主要单晶硅片企业隆基、中环等纷纷选择与上游龙头企业合作以保障高品质多晶硅供应,而协鑫、通威等多晶硅企业也可以通过与硅片企业的深度合作进一步提升多晶硅品质。

强势扩充单晶产能:与苏州协鑫同比例向合资子公司中环协鑫增资(注册资本1000万→30亿)

中环协鑫是中环光伏四期项目及四期改造项目实施主体,此次增资后中环协鑫的注册资本由1000万增加至30亿。股权比例仍为中环股份15%,中环光伏55%,苏州协鑫30%。

根据中环第四届董事会四十四次会议,原四期项目中规划的DW厂房建设及切片设备资金投入变更为实施太阳能级单晶硅材料扩产,项目总投资由67.21亿元调整为66.87亿元,项目达产后新增产能拟由8GW调整为10.8GW。此次增资为四期项目扩产铺平了道路。尽管四期规划的项目建设期是3.5年,但预计2018-2019年便可以达成,届时中环将拥有23GW单晶产能,成为仅次于隆基的第二大单晶硅片企业。

加码半导体大硅片:与无锡发展、晶盛机电合资组建中环领先半导体材料有限公司

10月12日,中环已经与无锡市政府、晶盛机电签署战略合作协议,共同在宜兴市启动建设集成电路用大硅片生产与制造项目,项目总投资约30亿美元,一期投资约15亿美元。本次无锡发展、晶盛几点合资组建的中环领先半导体材料有限公司将是未来大硅片项目的实施主体。中环股份出资15亿(以现有半导体资产出资),股权占比30%,中环香港现金出资15亿,占比30%,无锡发展出资15亿,股权占比30%,晶盛机电出资5亿,股权占比10%。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!